索引

|

監(jiān)管部門利益之爭下的私募困局

發(fā)布日期:2010/4/20

作者:王柄根

|

監(jiān)管部門利益之爭下的私募困局

王柄根/文

2009年7月,信托公司開設(shè)證券投資賬戶被停止,至今仍未有松動(dòng)跡象。以證監(jiān)會(huì)禁令生效為分水嶺,一方面,此前陽光私募基金迅速發(fā)展、新產(chǎn)品發(fā)行數(shù)量創(chuàng)新高的局面被迅速“扼殺”,陽光私募信托模式的發(fā)展陷入“無米之炊”的困境,發(fā)行數(shù)量驟降。另一方面,迫于生存和發(fā)展的壓力,國內(nèi)信托界和私募界亂象叢生:信托賬戶高價(jià)叫賣、TOT模式和合伙制基金在制度尚不完善的情況下尷尬“試水”。

就在公眾開始逐漸接受和認(rèn)可陽光私募模式、行業(yè)面臨大發(fā)展之際,為何監(jiān)管層開始“堵”上了這一大門并制造了國內(nèi)私募發(fā)展目前的亂局?證監(jiān)會(huì)在2009年7月禁止信托公司開設(shè)證券投資賬戶時(shí)給出的理由是“因個(gè)別信托公司通過大量開戶投機(jī)打新股,違反了三公原則,損害了新股發(fā)行改革的成果”。這是真正原因嗎?證監(jiān)會(huì)意在規(guī)范市場的初衷,為何最后卻逐步逼迫好不容易浮出水面的私募再次轉(zhuǎn)入數(shù)年前的“潛伏”狀態(tài)?“逼良為娼”的背后究竟隱藏著怎樣的真相?

名為嚴(yán)打新股投機(jī) 實(shí)為部門利益之爭

2009年正值國內(nèi)私募基金行業(yè)蓬勃發(fā)展之機(jī),證券監(jiān)管部門在7月卻突然關(guān)閉了信托渠道。

“我們事前沒有得到任何通知,(信托投資賬戶開設(shè))關(guān)停來得很突然”。國內(nèi)一家信托公司的工作人員馬先生回顧道,去年的禁令使得公司準(zhǔn)備與一些私募合作的信托產(chǎn)品因賬戶無法開設(shè)而長期擱淺。在向監(jiān)管部門了解時(shí),得到的正式回答基本是“個(gè)別信托公司通過大量開戶投機(jī)打新股,違反了三公原則,損害了新股發(fā)行改革的成果”。

“但是因‘個(gè)別信托’的打新違規(guī)而導(dǎo)致監(jiān)管層一刀切的全面關(guān)停,并且不管是打新股還是設(shè)立私募信托理財(cái)產(chǎn)品,一概關(guān)停,這種類似于殺雞用牛刀的做法在以往是不可思議的。”馬先生表示。

筆者從中登公司了解到的數(shù)據(jù)顯示,截至2009年7月17日,信托產(chǎn)品累計(jì)開立證券賬戶13056戶,其中已注銷2766戶,剩余10290戶。剩余賬戶中有余額的賬戶1472戶,無余額賬戶8818戶,占剩余信托產(chǎn)品證券賬戶的85.6%。就證監(jiān)會(huì)禁令發(fā)出后,銀監(jiān)會(huì)也給信托公司下發(fā)通知,要求信托公司對現(xiàn)有信托產(chǎn)品證券投資賬戶進(jìn)行篩查,對已經(jīng)清算結(jié)束的信托產(chǎn)品證券投資賬戶要按照有關(guān)規(guī)定及時(shí)銷戶。

可見,證監(jiān)會(huì)的禁令并非沒有來由。但是,仍難以解釋在信托投資賬戶問題上采取了一刀切的做法,畢竟,陽光私募信托產(chǎn)品和“違規(guī)打新”的關(guān)聯(lián)度不大。

“(信托渠道關(guān)停)多少與銀監(jiān)會(huì)與證監(jiān)會(huì)兩個(gè)部門的部門利益之爭有關(guān)。”深圳某私募基金總經(jīng)理劉先生如是稱,在已有的陽光私募模式下,監(jiān)管陽光私募基金設(shè)立信托產(chǎn)品、信托產(chǎn)品運(yùn)作的都是信托公司,而信托公司又是在銀監(jiān)會(huì)的監(jiān)督管理之下,陽光私募信托產(chǎn)品的發(fā)行模式、運(yùn)作模式都是在《信托法》中進(jìn)行規(guī)范。而證監(jiān)會(huì)作為證券監(jiān)督管理職能部門,卻在陽光私募信托模式下顯得被“架空”,證監(jiān)會(huì)的基金部能夠?qū)蓟疬M(jìn)行規(guī)范和約束,但對私募基金卻無可奈何。事實(shí)上,在信托賬戶關(guān)閉后,監(jiān)管層就如何將私募基金“納入規(guī)范化管理”頻頻采取行動(dòng)。

如果從私募基金的發(fā)展速度、市場影響力來理解部門利益之爭一說,或許更為直觀。

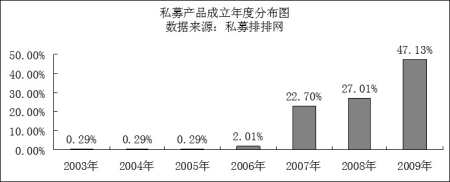

以目前可統(tǒng)計(jì)的國內(nèi)348個(gè)陽光私募非結(jié)構(gòu)化產(chǎn)品為例,2009年成立的占到了47%。也就是說,2009年是歷來私募規(guī)模擴(kuò)張速度最快的一年,不僅大大高于2007和2008年,甚至高于2004年到2006年這三年的總和。而這一擴(kuò)張速度還是在“被壓抑”的情況下實(shí)現(xiàn)的,如果我們仔細(xì)探究統(tǒng)計(jì)數(shù)據(jù),2009年上半年的私募陽光產(chǎn)品成立數(shù)量就已經(jīng)超過了過往的任何一個(gè)年份(見圖一)。

圖一:私募產(chǎn)品成立年度分布圖

中國私募基金行業(yè)的發(fā)展無疑在2009年出現(xiàn)了“井噴”的行情,從發(fā)展的角度來看,私募基金行業(yè)在2003到2006年只能說是處于“萌芽”階段,它缺乏市場規(guī)模,也缺乏話語權(quán)。在2007年罕見的牛市來臨之機(jī),它開始成長,但應(yīng)該說還不是規(guī)模擴(kuò)張的高潮。陽光私募的大面積擴(kuò)張事實(shí)上是在2009年。

值得注意的是,截止到2009年末,發(fā)行信托產(chǎn)品的陽光私募規(guī)模在400億元左右,但據(jù)私募排排網(wǎng)的測算,國內(nèi)私募基金管理的資產(chǎn)規(guī)模在2009年末接近1.1萬億,這一數(shù)字是得到業(yè)內(nèi)多方認(rèn)可的。這意味著真正進(jìn)入到陽光化運(yùn)作的私募基金資產(chǎn)規(guī)模還是少數(shù),陽光化運(yùn)作的只是“冰山的一角”,中國私募基金行業(yè)2009年的發(fā)展趨勢,正是處于“冰山慢慢浮出水面”的過程。即使是對比公募基金截至2009年末2.6萬億的資產(chǎn)管理規(guī)模,私募基金1.1萬億的規(guī)模也已接近于“半個(gè)公募”,而面對這樣一個(gè)逐漸壯大的監(jiān)管對象,監(jiān)管部門都無法再小視其存在。

并且,私募行業(yè)的發(fā)展,其間暗藏著的利益也是不言自明的。單以目前信托公司向陽光私募收取的產(chǎn)品管理費(fèi)而言,業(yè)內(nèi)按1.5%的比例收取年費(fèi)是常見的。我們可以簡單的算一筆賬,陽光私募整體規(guī)模在400億時(shí),這一產(chǎn)品管理費(fèi)年總額在6億;但如果未來陽光私募的規(guī)模擴(kuò)張到5000億甚至萬億時(shí),單產(chǎn)品管理費(fèi)每年就有可能達(dá)到75—150億的規(guī)模,這是相當(dāng)可觀的。并且,按照2009年的發(fā)展速度,預(yù)期陽光私募規(guī)模的擴(kuò)張以幾何級增長并非夸張。

此外,隨著私募行業(yè)規(guī)模的擴(kuò)大,能夠管理和約束這一龐大資金的監(jiān)管部門,無疑將對市場擁有更多的話語權(quán)。

在此背景下,人大財(cái)經(jīng)委及證監(jiān)會(huì)從2009年下半年開始對基金法修法展開調(diào)研,全國人大常委、財(cái)經(jīng)委副主任吳曉靈則在不同場合對媒體表示,《基金法》修改的重要工作就是如何對私募基金加強(qiáng)監(jiān)管。

“現(xiàn)在陽光私募產(chǎn)品的監(jiān)管和運(yùn)作基本都是依托《信托法》,如果是修訂《基金法》,把私募基金納入基金法體系監(jiān)管,那么監(jiān)管的主要機(jī)構(gòu)就是證監(jiān)會(huì),或者更具體的說是證監(jiān)會(huì)的基金部。”劉先生如是表示。

站在這樣一個(gè)背景下去理解證監(jiān)會(huì)關(guān)于信托投資賬戶的禁令,或許更貼近于現(xiàn)實(shí)。但是,禁令本身卻給國內(nèi)私募行業(yè)的發(fā)展制造了相當(dāng)?shù)幕靵y局面。

“堵局”亂象之一:信托賬戶“尋租”

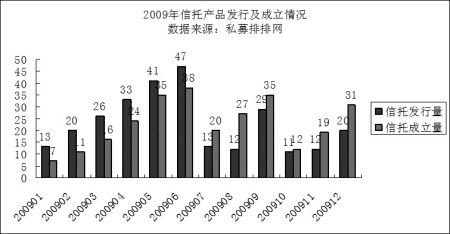

從私募信托產(chǎn)品發(fā)行的節(jié)奏來看,2009年明顯的體現(xiàn)出“上半年”和“下半年”兩個(gè)不同時(shí)間區(qū)段的反差特征:在7月份以前,私募信托產(chǎn)品的發(fā)行量和成立量都在逐步上升,而下半年則發(fā)行量和成立量驟減(見圖二)。

圖二:2009年私募信托產(chǎn)品發(fā)行量及成立量(月度)

造成下半年發(fā)行量和成立量萎縮的主要原因無疑是暫停開設(shè)信托證券賬戶,而之所以發(fā)行量和成立量在2009年下半年暫停開設(shè)信托賬戶后沒有變成“零”,主要是因?yàn)橄掳肽瓿闪⒌漠a(chǎn)品多是在上半年就開始發(fā)行。另外,信托公司手中還一些留存賬戶,這些留存賬戶來源于幾個(gè)方面:一部分是信托公司過去開設(shè)的證券投資賬戶和專為打新開設(shè)的賬戶,另外一小部分是一些陽光私募產(chǎn)品到期清盤后的空置賬戶。

信托公司手中留存的賬戶無疑是有限的,這樣一來,就造成了“洛陽紙貴”的現(xiàn)象,私募基金想要發(fā)新的信托產(chǎn)品,就要付出比以往高得多的“代價(jià)”。

“現(xiàn)在一個(gè)賬戶比以前貴100萬元并不見怪。”深圳一家私募基金的總經(jīng)理表示,如今想要利用信托公司手中留存賬戶發(fā)新產(chǎn)品會(huì)面臨信托公司提出的種種苛刻條件。信托公司并不會(huì)直接向想要發(fā)行新產(chǎn)品的私募基金索要賬戶轉(zhuǎn)讓費(fèi),但是會(huì)通過要求擴(kuò)大信托產(chǎn)品發(fā)行規(guī)模來增加賬戶的“價(jià)值”。信托公司的收益來源于產(chǎn)品的管理費(fèi),比較常見的是1.5%的比例。證券投資賬戶開設(shè)暫停之前,信托公司并不會(huì)在發(fā)行規(guī)模上“漫天要價(jià)”,3000萬或者5000萬的規(guī)模都可以發(fā)行設(shè)立,但現(xiàn)在信托公司則會(huì)告訴想要發(fā)行新產(chǎn)品的私募基金,發(fā)行規(guī)模要達(dá)到足夠高,才能獲得留存的投資賬戶,這樣一來信托公司獲得的產(chǎn)品管理費(fèi)也會(huì)成倍增加。

“華潤信托前兩個(gè)月還要求最低發(fā)行規(guī)模不得少于1億,現(xiàn)在告訴我規(guī)模要更高了,1.5億或者2億了。”深圳一家不愿透露姓名的私募基金表示,如今發(fā)行新產(chǎn)品的門檻越來越高,即使自己有成立新產(chǎn)品的愿望,也有不錯(cuò)的過往業(yè)績,但面對信托公司的“漫天要價(jià)”只能望洋興嘆。

即使我們撇開信托賬戶的價(jià)格不談,單看新的信托產(chǎn)品繼續(xù)發(fā)行一事,仍會(huì)發(fā)現(xiàn)諸多的不規(guī)范之處,而這或許并不是證券監(jiān)管部門禁止開設(shè)證券投資賬戶想要得到的結(jié)果。據(jù)了解,在中登公司暫停信托公司賬戶開設(shè)的同時(shí),也暫停了信托公司證券投資賬戶名稱的變更。而新的陽光私募產(chǎn)品若想要發(fā)行,又必須過“更名”這一關(guān),即必須具備自己的證券投資賬戶。那么,信托公司擁有的留存賬戶是如何發(fā)行新的證券投資集合產(chǎn)品的呢?對此,大部分發(fā)行新的信托產(chǎn)品的信托公司和私募基金都諱莫如深,有信托公司人士透露,現(xiàn)在將留存的賬戶的名稱變更需要采取“非正常手段”,甚至需要“在關(guān)鍵的時(shí)刻通過關(guān)鍵渠道對關(guān)鍵人物進(jìn)行打點(diǎn)”。

上述的情況頗帶有些戲謔的意味,并像是對證券監(jiān)管部門禁止信托公司開設(shè)證券投資賬戶的一個(gè)回應(yīng):證監(jiān)會(huì)禁令發(fā)出時(shí)給出的理由是“信托公司通過大量開戶投機(jī)打新股,損害了新股發(fā)行改革的成果”,但信托公司手中留存的賬戶顯然并沒有太多興趣去“打新股”,信托公司更熱衷于把留存賬戶高價(jià)尋租。陽光私募在這種格局下只得被迫接受信托公司這種“賬戶尋租”。

“堵局”亂象之二:逼良為“娼”

“沒辦法,業(yè)務(wù)總還是要開展的。”廣州一家私募基金的總經(jīng)理黎先生表示,如果信托公司的渠道長期被堵死的話,他們會(huì)考慮其它的創(chuàng)新模式。實(shí)際上,創(chuàng)新的業(yè)務(wù)發(fā)展模式從信托賬戶設(shè)立被禁止開始就已經(jīng)在開始在悄然孕育,最主要的包括TOT模式和有限合伙制。但是,無論是TOT模式,還是有限合伙制模式,這種所謂的“創(chuàng)新”多少有點(diǎn)尷尬——已有的陽光私募信托模式無疑比這些“創(chuàng)新”模式更為方便和實(shí)用,如果不是因?yàn)樽C券監(jiān)管部門的禁令,實(shí)在并沒有“創(chuàng)新”的必要。

所謂的TOT模式,就是“信托中的信托”,即通過已有信托賬戶募集資金,認(rèn)購已成立的私募信托產(chǎn)品,從而變相地達(dá)到發(fā)新信托產(chǎn)品的目的。

而有限合伙制組織模式下,由普通合伙人和不超過49個(gè)人的有限合伙人組成。以銀河財(cái)富資產(chǎn)管理有限公司最近成立的合伙制基金“銀河普潤”為例,其普通合伙人由銀河財(cái)富資產(chǎn)管理有限公司擔(dān)任,普通合伙人同時(shí)也是基金的管理人,負(fù)責(zé)該基金的投資及日常管理,有限合伙人就是基金的主要投資者。普通合伙人認(rèn)繳資本與有限合伙人相同,其最低認(rèn)購單位為30萬元,遠(yuǎn)低于信托型私募的100萬元門檻。另外,在管理費(fèi)、托管費(fèi)等方面與信托型私募類似,存續(xù)期限為1年,基金單位凈值低于止損線時(shí)清倉。

乍一看,有限合伙制模式也不妨是一種可采取的創(chuàng)新模式,實(shí)際上,仔細(xì)分析就很清楚,這種模式正是前些年大家普遍認(rèn)為的私募的問題和風(fēng)險(xiǎn)所在。大量“潛伏”地下的民間資本就是以“類有限合伙制”這種不受法律保護(hù)的私下協(xié)議,形成私募基金。這種模式面臨的問題多多。首先,合伙制私募基金面臨如何“陽光化”的問題,其信息披露怎樣保證可信度?尚無據(jù)可循。然后,合伙人如何解決進(jìn)入和退出的問題也很復(fù)雜。按照合伙企業(yè)法,新合伙人的入伙及原合伙人的退伙須經(jīng)全體合伙人一致同意,并去工商局變更登記。相比現(xiàn)有的陽光私募信托模式只需繳付認(rèn)購、贖回費(fèi),合伙制基金的進(jìn)出成本和操作難度都相當(dāng)高。正是這種模式隱含著的監(jiān)管和信用之憂,才有了后來“信托私募”(陽光私募)的創(chuàng)新,才有了2009年私募的大發(fā)展。現(xiàn)在私募在“堵局”之下,無法從良,又再次為“娼”。

而這些還只是技術(shù)的問題,涉及到監(jiān)管問題則更復(fù)雜——如何保障資金運(yùn)營安全?如何接受監(jiān)管部門的監(jiān)管?在有限合伙制下,合伙制私募基金的性質(zhì)是企業(yè),監(jiān)管部門為工商行政管理局,而工商局對其的監(jiān)管主要集中在設(shè)立條件的審核,無法監(jiān)管基金的日常經(jīng)營情況。

深圳一家私募基金的投資總監(jiān)石先生則表示,在目前的法律體系尚無《個(gè)人破產(chǎn)法》和《無限責(zé)任法》,信用體系不完善。有限合伙企業(yè)不具備完全的法律地位,不能獨(dú)立承擔(dān)民事責(zé)任,無法行使訴訟權(quán)和被訴訟權(quán)。萬一出現(xiàn)糾紛,受損失者甚至可能出現(xiàn)求告無門的狀況。

國信證券基金分析師彭怡萍則認(rèn)為,對有限合伙制基金來說,稅收將是個(gè)大問題,投資者需要繳納5%—35%的合伙人所得稅以及基金本身的營業(yè)稅。這使得私募基金如果采取有限合伙制來發(fā)展,面臨推廣的難度。

在國外發(fā)達(dá)資本市場中,有限合伙制是對沖基金的主流運(yùn)作模式之一。不過,這一模式在現(xiàn)階段要在國內(nèi)私募基金行業(yè)進(jìn)行推廣,多少顯得有些“水土不服”。睿信投資董事長李振寧的看法是,目前階段下,相比合伙制而言,陽光私募信托模式其實(shí)挺符合中國的國情,也很先進(jìn),因此希望能放開信托賬戶。

不難看出的是,在信托賬戶開設(shè)禁止后出現(xiàn)的“創(chuàng)新”模式,實(shí)際上都是國內(nèi)私募行業(yè)奮力突圍、囚徒困境下的非常規(guī)選擇。而通過“堵”的辦法把私募基金發(fā)展引導(dǎo)到這些創(chuàng)新模式上是證券監(jiān)管部門的政策目標(biāo)嗎?從現(xiàn)實(shí)看來,這些創(chuàng)新模式事實(shí)上將面臨比陽光私募信托模式更為復(fù)雜的監(jiān)管難題,“堵”的結(jié)果只能是離“私募基金規(guī)范化發(fā)展”的目標(biāo)走得更遠(yuǎn)。

|

|