|

|

|

| 證監(jiān)會原主席肖鋼關于股市GDP的刷屏!這事非常重要,不反駁不行! |

這兩天,前中國證監(jiān)會主席肖鋼,在清華五道口金融學院的一段視頻在網(wǎng)上流傳引發(fā)諸多批評(多個平臺已經(jīng)刪帖)。按照肖鋼的說法:

中國股市上證綜指3000是高層心理點位,類似匯率的7;

3000點之下兩千七八有國家隊托底,超過3000點就可以算合格;

國家隊是托底的現(xiàn)在3000多點國家隊是不會進的;

“到4000點就很高了,指數(shù)漲到6000點我認為是不可能的,因為上證綜指今天3469點時,市值已經(jīng)97萬億了,6000點市值可能就達到200萬億,到200萬億我認為是不可能的……”

為什么“到6000點,市值到200萬億”是不可能的?

網(wǎng)上的視頻大多已經(jīng)被刪除,留下肖鋼這個視頻的也都不完整,總之沒有看到說明原因。

肖鋼的講話(對話)完整視頻已經(jīng)刪除了,取而代之的是《肖剛:堅定看好中國資本市場前景》、《肖鋼:中國資本市場的前景光明、未來可期》……哇哈哈,3000點的合理點位,4000點就太高了,6000點不可能,這貨(記者)是傻瓜嗎?連4千點都看不到,是堅定看好中國市場?20%漲幅也沒有的前景,還是前景光明未來可期?

有些業(yè)內(nèi)專家吐槽肖鋼的觀點,說是:中國股市市值占GDP比重的問題,到4000點股市市值與GDP占比就到了120%,太高了!(不知道是專家總結的?還是他們在現(xiàn)場聽到肖鋼的話?或者看過完整視頻?我不知道)

而市值與GDP之比,這個120%的比例,正好略低于肖鋼擔任證監(jiān)會主席期間達到過的最高值。

肖鋼于2013年3月至2016年2月?lián)巫C監(jiān)會主席一職,2015年6月,中國股市總市值達到歷史最高峰76萬億,2015年中國GDP為68萬億元,兩者之比約為110%,

如果說,4000點會超過GDP比重的120%就“太高了”股市就虛高的話,對此有網(wǎng)友表示2024年GDP政府目標是5%的增長,大約會到132萬億,132*120%=158萬億,而現(xiàn)在總市值94萬億,A股還能漲68%!這個漲幅彼時將不止到4000點。

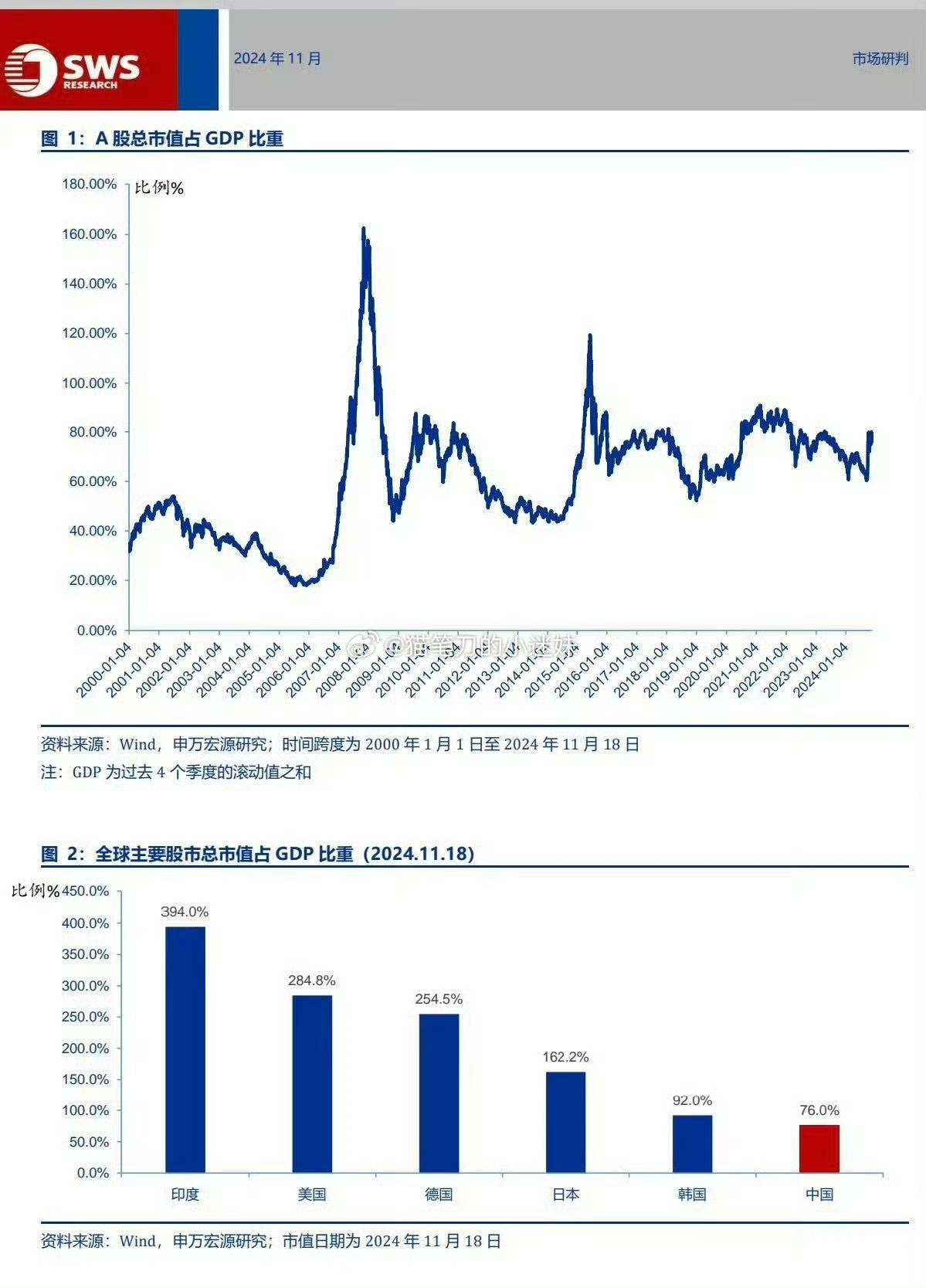

申萬宏源研報隔空回應肖鋼:中國A股市值占GDP比重76%,遠遠低于美日韓等國,印度股市值占GDP比重高達394%!全球主要經(jīng)濟體,中國股市值占GDP比重是最低的!

關于中國股市市值占GDP比重的問題,申萬宏源發(fā)布的研報顯示,以11月18日(肖鋼在清華活動)的數(shù)據(jù)為樣本,A股總市值占GDP比重為76%,而美國為285%,德國為255%,日本為162%,韓國是92%,走出大牛市的印度高達394%。相比而言,目前A股市值占GDP比重與全球主要國家相比處于低位。

回顧歷史,A股市值占GDP比重最高出現(xiàn)在2007年大牛市時期,最高超過160%,最低則出現(xiàn)在2005年牛市前夕,占比不足20%。

股神巴菲特常用的宏觀經(jīng)濟指標之一是“巴菲特指標”,也就是股市總市值與國內(nèi)生產(chǎn)總值GDP的比率,用來評估股市整體估值水平。巴菲特曾表示:

比率在70%至80%之間時,股市估值較為合理;

超過100%時,需謹慎對待;

超過120%時,可能處于泡沫區(qū)域。

當然,這并非絕對標準,不同時期不同市場情況可能有差異。

中國是世界第二大經(jīng)濟體,世界銀行按購買力平價中國已經(jīng)超過美國,中國的鋼鐵、水泥、電網(wǎng)、新能源、電子產(chǎn)品、化工產(chǎn)品、高鐵、汽車工業(yè)、造船業(yè)……產(chǎn)銷都是世界第一,但中國股市里,沒有一個行業(yè)的表現(xiàn)如美國道瓊斯工業(yè)股指數(shù),沒有一個產(chǎn)業(yè)如美國納斯達克科技股指數(shù)……

中國產(chǎn)業(yè)那么多世界第一,經(jīng)濟數(shù)據(jù)那么閃亮,中國領導那么英明,中國GDP是世界經(jīng)濟增長引擎……但為什么中國股市那么表現(xiàn)總是墊底?

股市的本質(zhì)是什么?是預期,是信心,是購買未來。這體現(xiàn)的是對一個國家的經(jīng)濟模式是否有信心,對產(chǎn)業(yè)前景是否有預期。“GDP增速在全球主要經(jīng)濟體保持相對高增長”這話我們經(jīng)常在主流媒體聽到,股市表現(xiàn)卻那么差。是不是說明投資者對我國的增長模式信心不足呢?是不是表明中國經(jīng)濟進入新的重大轉折歷史時期了?中國經(jīng)濟是世界經(jīng)濟增長引擎,中國GDP總量世界第二、且在世界主要經(jīng)濟體保持較高增長……但為什么中國股市那么差勁?這其中的邏輯怎么圓呢?

這個重大問題,好像從領導層、到監(jiān)管層、到投資者,似乎都不知道是什么原因,目前政商學界還沒有看到特別滿意的答案。我覺得是一個值得深入思考和研究的事情。

中國經(jīng)濟以偉大的實踐去鍛造偉大的理論!

中國特色金融發(fā)展之路,與西方金融發(fā)展模式,本質(zhì)區(qū)別是什么?

真正的社會主義優(yōu)越性,說清楚本質(zhì),到底是什么?

重新審視“內(nèi)需不足”問題:拉內(nèi)需,為什么那么難?

發(fā)展新質(zhì)生產(chǎn)力的同時,應該塑造怎樣的新型生產(chǎn)關系?

中美博弈的根本,是實業(yè)資本與金融資本之間的較量!

中國經(jīng)濟的最大悖論:要做世界工廠,又要拉動內(nèi)需促進消費,還要提高工作福利!

中國股市最大的毛病,是定位出了問題?

中國資產(chǎn)價格被嚴重低估! |

|