你必須先進(jìn)行登錄 才能發(fā)貼,注冊(cè)新會(huì)員請(qǐng)點(diǎn)這里.

主題數(shù):77129 | 帖子總數(shù):80022 | 會(huì)員總數(shù):2538

|

巔峰培訓(xùn)論壇 >

國(guó)家職(執(zhí))業(yè)資格認(rèn)證論壇 >

你必須先進(jìn)行登錄 才能發(fā)貼,注冊(cè)新會(huì)員請(qǐng)點(diǎn)這里. |

主題數(shù):77129 | 帖子總數(shù):80022 | 會(huì)員總數(shù):2538 |

|

| 欄目:考證 | 留學(xué) | 案例 | 雜談 | 職場(chǎng) | 培訓(xùn) | 師資 | 講座 | 課程 | |

您是本貼的第 13450 次閱讀者

|

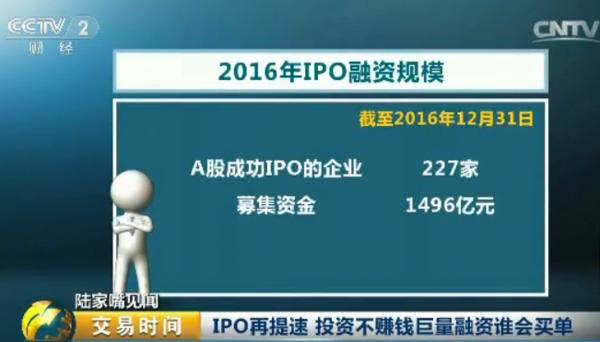

中国平均每天3家公司IPO 如此疯狂上市能撑多久?發(fā)帖:牛人 | 2017/1/10 12:13:56 | 第 1 樓 |

|

|||

|

|

|||||

|

|

|

|

|||||

|

|

|

|

|||||

|

|

|

|

|||||

|

|

|

|

|||||

|

|

|

|

| 快速回復(fù)(必須登陸成功才能發(fā)表) |